出品:新浪财经上市公司研究院

作者:半隐

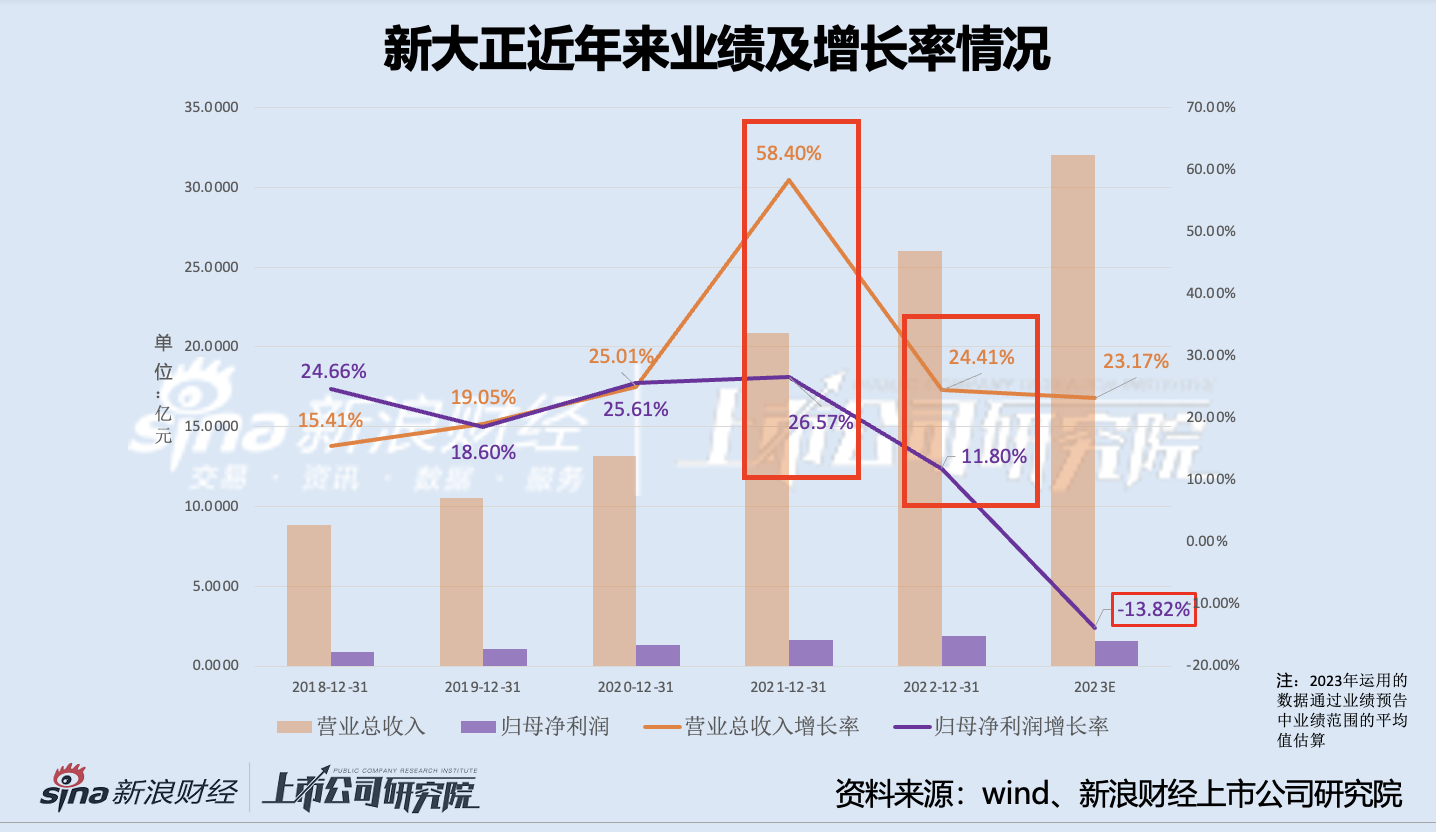

近日,新大正物业集团股份有限公司(下文简称“新大正”或“公司”)披露了2023年全年的业绩预告。其中实现营业收入预计约为31亿元-32亿元,较前一年同期的25.98亿元增长19.32%-23.17%;与营收变化趋势相反,2023年公司的归母净利润预计将为1.55亿元-1.65亿元,同比下降预计将介于16.52%-11.13%之间,公司出现增收不增利的情况。

与万物云、碧桂园服务等背靠地产企业的物管公司有所不同,新大正作为独立第三方物业服务企业,主要为各类城市公共建筑提供物业服务,其中基础物业板块目前主要经营的细分业态包括办公、公共、学校、商住和航空等。

对于报告期内的收入的增长,公司表示主要原因为市场拓展保持了良好的态势,全国化战略持续推进,传统优势业态和新兴业态实现突破。总结来看主要是规模扩张带来的营收增长。

与业绩预告同一天公告的还有一则工商变更登记的公告,其中显示公司将增加营业范围,包括体育场地设施经营(不含高危险性体育运动);环境应急治理服务;企业管理;土地调查评估服务;包装服务;社会经济咨询服务;建设工程设计;住宅室内装饰装修;高危险性体育运动(游泳)。一定程度可以看出公司希望业务类型进一步扩大,将业态扩展至体育领域,同时发展室内装修等业务。

而归母净利润的同比下降,公司主要给出了如下几方面的原因:主要客户群体预算缩减,使得签约和续签价格下降;航空物业客户压减费用,航空业态呈亏损状态;项目数量的增加和经营规模的扩大,使得人工成本提高;自2022年公司推出城市合伙人计划,城市公司管理团队持有33%的股权,少数股东权益增长更多地划分利润;以及信用减值损失的同比提高。综上来看,可以分为外部和内部两大方面,外部整体项目的价格下滑;内部人工成本等压缩利润。

实际上,去年8月份公司较大幅度地下调包括营收和净利润在内的业绩考核指标,一定程度反映出公司的业绩情况。在收到深交所关注函后,公司在1月18日晚间公告一次性叫停了2021年、2022年股权激励计划的实施和2023年的股权激励计划。

而从过去几年的业绩变化来看,规模转化为利润的空间收窄或许早有预示。如下图所示,2021年营业收入和归母净利润的同比增长率分别为58.40%和26.57%,2022年则分别为24.41%和11.80%,两者之间的差异已经开始体现。从销售毛利率和净利率来看,整体也呈下滑趋势,2023年前三季度已分别降至14.15%和5.76%。

在这种情况下值得思考的是,现阶段项目价格处于下行区间,如果人工成本等因素会继续随着规模扩大而提升的话,分摊后单个项目的利润空间将会继续收窄。那么规模和盈利能力似乎呈现出一种反向关系,何时能达到平衡点以及后续发展有待市场验证。